今天给各位分享岳阳兴长(000819)的知识,其中也会对岳阳兴长(000819)进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文导读目录:

岳阳公务员面试分数(岳阳公务员分数线) ♂

岳阳公务员面试分数(岳阳公务员分数线)“我要辞职了!再干下去,我就要嗝屁了。”

同事委屈地说道,每天都恐惧上班,已经在辞职边缘徘徊…

我好奇问,“你怎么会突然想辞职,毕竟你在这个职位干了九年,很多人求着想着这个岗位呢?轻松又月入1W+薪资,从未听你提过对工作的不满呀?”

她撇着嘴说:

①:独自漂泊在这“无情”小城市岳阳漂着,爸妈,小孩与老公都生活在长沙,每周两地跑,工作一座城,生活一座城,无奈的距离感,日复一日,年复一年的煎熬,貌似平凡的生活,剥夺了我的快乐和开心。

②:去年一整年都生活在焦虑和不安中,在无限的折磨中度过每一天,无穷无尽的做指标,做了这个又有那个,压力真的太大太大了,很难熬,又内耗严重,除了压力就是那种无止尽的压抑感。

③:半年来连续高强度天天加班,每个周末加班都是常态化;一家人一周在一起吃顿饭屈指可数,特别是接连几个月周末加班,抛下孩子奔波在外,30+岁了还哭成泪人。

④:岳阳工作,长沙安家,30分钟高铁到长沙,20分钟的士到家,每周往返已经5年了,一边放不下岳阳的工作,一边又时刻牵挂着孩子,现在就特别焦虑,辞职的念头越来越强烈…

⑤:每周岳阳-长沙来回跑,车费一年花掉1W+左右;心情好的时候觉得很值得,有时候很崩溃,不知道为了什么,我一个女的搞这么累。

上周开始,在各种招聘app投了不少简历,这些天陆续接到电话,让她去面谈,下周请年休假,回长沙面试,静候佳音…

听她这么说,总而言之,言而总之,这样的两地生活能坚持五年真的不容易,棒棒哒!

今年是我工作第十一年,缺少离职的勇气,为了生活又为了活着,只能继续在工作,迷迷茫茫一年又一年过去了…

希望我们都能顶住工作的压力好好生活,努力先打工,后当老板,钱包满满!

#头条创作挑战赛##挑战30天在头条写日记#

#天津头条# 小学排名,不靠谱。

今天,有位家长私信转学择校的时候,给我看了这三张图。然后呢,就问我,是选择河西区的师大二附小好,还是南开的中营小学好?

后边又发给我两张图,是天津市全区初中排名的,然后,就又开始咨询南开北片和河西三片的优劣。

首先,我讲三个问题:

一,这个小学排名肯定是不靠谱。和平最好的是岳阳道,昆鹏18年就不再招生。关键是这个排名的依据是什么?以前和平区小学排名,主要是看小升初三科的成绩以及私立和“小外”的录取情况。毕竟那会儿私立和小外都要面试考试,通过才会录取。但是,现在都公民同摇了,哪来的排名数据。

岳阳公务员面试培训(岳阳考公务员培训学校) ♂

岳阳公务员面试培训(岳阳考公务员培训学校)第一题

曾获华语传媒大奖、十月文学奖等国内外数种文学奖项的著名诗人陈先发在儿子16岁要去美国读书时,曾写过一段告诫之语,劝儿子在生活之中要蓄起"四力":眼力,思力,定力以及抗压之力。请你从这四个"力"中任选两种谈谈你的看法。

第二题

单位内部计划组织开展一场廉政教育会议,领导交由你来负责,你会怎么组织?

第三题

你的同事在工作时间内不在岗,群众投诉他,作为他的同事你该怎么办?

#岳阳头条#【趣闻】:《招工面试以眼取人?》/今天,与几位刚面试回家的小青年交谈得到雷人消息:他们先后在几家公司面试时主考官只埋头看简历,几乎不注意容貌长相——要注意也只多盯人眼睛看几次—— 原来因口罩遮盖面部原因面试已基本叫停从前的“以貌取人”、同时应聘者的个子高矮也成重要参数。

这样的面试是不是很奇葩?

岳阳公务员面试排名(岳阳公务员面试名单) ♂

岳阳公务员面试排名(岳阳公务员面试名单)1. 去年刚订婚,在岳父家小住,我和岳父睡,老婆和岳母睡。那天晚上岳父出去扑克牌到凌晨四点多才回来,交代我:要是你妈问起来,你说十二点就回来了。早上吃过饭,岳母问我:你爸做晚什么时候回来的?我说:快十二点的时候。岳母听了破口大骂:小兔崽子,就知道你不老实!你爸都招了,你还撒慌……事后我问岳父:你怎么不提示一下?岳父尴尬地笑笑说:一个人被骂太孤单了!瞬间被秒杀!

2. 读大学时学了会计,实习期结束后我干起了餐饮。今天又回到了实习的公司,连老板都尊称我一声诸葛老板!刚才又和曾经的董事长在他办公室谈了一会生意上的事。董事长:“诸葛老板啊,你不要再卖那些臭豆腐了,这严重影响我们公司的员工上班,很多员工投诉,你要不改,你以后别在我们公司门口摆摊了……”"

3. 一个同事,湖南岳阳人,邀请我们去岳阳楼旅游。出发时,我问他要不要现在买点水,毕竟景区的水很贵。 同事说不用,那附近有一个很大的壶,水随便喝,不要钱。到了景区,玩了一会,我觉得口渴了,于是问同事,那个免费喝水的壶在哪里。他手一指,我顺着方向一看,洞庭湖啊。

4. 昨天晚上哥们给我发过来一条微信:哥们,借我9800,我急用!!我想都没想就用微信给转过去9800块钱,男人当然懂男人!!老婆看过来突然问道:9800块??我说:兄弟之间不问为什么,我们男人和你们女人不同之处,没那么多猜疑,更多的是信任!!老婆咬牙切齿,一字一顿地问:我是问你9800块钱哪里来的???

5. 我打电话给姐夫,小声问道:“姐夫,借我点钱,我在你家楼下呢!”姐夫说道:“我不在家,我在单位加班呢!”我说道:“你说啥?我没听清...”姐夫:“我说我没在家!我在单位加班呢!”我:“啥?”姐夫大声喊道:“我说我没!在!家!我!在!单!位!加!班!呢!”我淡定的回头跟表姐说道:“听见没,我就说进宾馆的是他吧!就在隔壁房间呢!”

6. 在网上认识一个美女,起初我以为她的照片是网图,但是后来加了V信。我点进她的朋友圈一看,全部是漂漂亮亮的自pai图。没想到美女长得那么漂亮,我一下子就沦陷了。我笑嘻嘻的说:你觉得我做你男朋友怎么樣?美女说:你跟闹着玩似的!我立马严肃起来:我是认真的。美女:我说你朋友圈里的自pai照跟闹着玩似的!

7. 一个男同事长得不是很帅,但是开着一辆保时捷,一次早上堵车迟到五分钟。之后就一直趴在座位上,有好几个漂亮的女同事安慰他。今天我也上班迟到了,才迟到一分钟,也被教育了,后来回到座位上一直都没人来安慰我。正在我想抬头看看的时候,只听几个女同事喊道:“老板,他上班睡觉……?

8. 在医科大學毕业了,和闺蜜一起找地方上班。结果我被人民医院录取了,她还是没有工作。于是我苦苦哀求面试官,人家终于答應让她过来看看。没想到这货一来就跟面试官说我上爱迟到、工作不认真、天天不洗澡、上厕所还不洗手!然后人家就把她留下了,我成了一个无业游民……

9. 今天回到家老公就向我撒娇,老公:亲爱的,明晚我要请一位同事来吃晚饭。我:什么?!你疯了吗?房子已经很久没有打扫过了,我也很久没有去超市买东西了,家里的三十个碟子都还没有洗,我也不愿意下厨房去做点什么像样的晚餐!老公:我知道,亲爱的。我:那你干嘛还请同事来吃饭?老公:因为那个傻小子居然满脑子想着要结婚。??

岳阳兴长(000819) ♂

岳阳兴长(000819)甜gkt:

从昨天开始,到今天满世界都是,满雪球都是东北制药,2块一版。下周不顶5个一字板,就是垃圾。我鄙视你![]()

![]()

这种超级热门股,顶一字买不到。给机会不敢上。直接忽略。

聊聊巴菲特,安静一点不好么。雪球视频翻翻巴菲特演讲视频片段,想到了年初巴菲特挪仓石油板块。大佬研究的肯定是有把握才冲。当时公布消息不是一个参与的好时间节点。现在参与会不会是极度舒适?然后我就翻了一下石油板块。捡了几只股出来(个人感觉不错哈)做个小分享。沈阳化工,华锦股份,中晟高科,岳阳兴长(这只是光伏poe粒子)

雪球翻了下岳阳兴长,有篇文章8月17日发的(当时市值85亿,阶段性最高点),对岳阳兴长做了一个深度分析(肯定下功夫了,分析的很真。)预判3年4倍,翻到320亿(牛逼撕拉,然后跌个不休)。现在65亿市值了,我借用下他的计算器,320亿,3年5倍,我比他牛逼吧哈哈哈。(你们8月17日信的,套在山头的应该晾干了吧,我现在来捡筹码应该很香)

岳阳兴长(SZ000819):

同花顺(300033)数据中心显示,岳阳兴长(000819)12月15日获融资买入2727.54万元,占当日买入金额的20.98%,当前融资余额1.16亿元,占流通市值的1.76%,超过历史90%分位水平,处于高位。 融资走势表 日期融资变动融资余额12月15日1280.42... 网页链接

心舍投资:

明日方向

一,半导体

嘉欣丝绸(参股芯动科技+新零售+绿电+跨境电商+共同富裕示范区),国星光电(先进封装+元宇宙+国企改革),大港股份(半导体封测+动力电池回收+国企改革)

二,机器人

远大智能(风电+航空发动机),鸣志电器(重症呼吸机+光伏),巨轮智能(核电+冷链物流)

三,POE胶膜

茂化实华,岳阳兴长

其他

金海高科,抗病毒材料+定增通过+口罩

会稽山,白酒+控股股东重整+共同富裕示范区

更多详细复盘及低吸股票见老地方

心舍投资:

一,半导体

嘉欣丝绸(参股芯动科技+新零售+绿电+跨境电商+共同富裕示范区),国星光电(先进封装+元宇宙+国企改革),大港股份(半导体封测+动力电池回收+国企改革)

二,机器人

远大智能(风电+航空发动机),鸣志电器(重症呼吸机+光伏),巨轮智能(核电+冷链物流)

三,POE胶膜

茂化实华,岳阳兴长

其他

金海高科,抗病毒材料+定增通过+口罩

会稽山,白酒+控股股东重整+共同富裕示范区

更多详细复盘及低吸股票见老地方。

心舍投资:

一,半导体

嘉欣丝绸(参股芯动科技+新零售+绿电+跨境电商+共同富裕示范区),国星光电(先进封装+元宇宙+国企改革),大港股份(半导体封测+动力电池回收+国企改革)

二,机器人

远大智能(风电+航空发动机),鸣志电器(重症呼吸机+光伏),巨轮智能(核电+冷链物流)

三,POE胶膜

茂化实华,岳阳兴长

其他

金海高科,抗病毒材料+定增通过+口罩

会稽山,白酒+控股股东重整+共同富裕示范区

更多详细复盘及低吸股票见:

请待小何温柔:

岳阳兴长(SZ000819)

闲情逸致92123:

POE胶膜

如果从新能源的角度考虑,可能依然还是新技术。POE的生产壁垒较高,所以这个产业扩充的速度还不会太快。POE主要是替代EVA。所以这个板块,可以持续跟踪。我个人看好两个,岳阳兴长和天洋新材,岳阳兴长是国资背景:预计2022年底设备建成,2023年3月投产;二期规划项目为10万吨特种聚烯烃和5万吨POE(目前小试已完成),建设时间待定。公司未来将拥有40万吨特种聚烯烃产能。我国每年特种聚烯烃需求1450万吨,自给率仅43.5%,未来市场空间巨大。不足之处是估值太高,优势是最先量产。

天洋新材:预计2022年底设备建成,2023年3月投产;二期规划项目为10万吨特种聚烯烃和5万吨POE(目前小试已完成),建设时间待定。公司未来将拥有40万吨特种聚烯烃产能。我国每年特种聚烯烃需求1450万吨,自给率仅43.5%,未来市场空间巨大。毛利率水平,达到 14.79%,仅次于行业龙头福斯特 20.02% 和赛伍技术 15.62%,优于海优新材和鹿山新材。

另外两个:茂化实华和沈阳化工,图表的量能不错。

简单交易日志:

沪指盘久必跌。

除非新能源明天出来当担下。

随着各板块不断轮动,市场对新能源已经开始唾弃,所以新能源明天可以当担是有预期的轮动,物极必反的原理。

此时的新能源上涨,依然只是反弹看待。目前的资金依然还是炒热点。

复盘的文章中,其实大部分都是在总结情绪类股票,但今年的炒作我做了较大的改变,主要是很多朋友提出,短线跟不上。中线需要基本面和业绩的支撑,所以想要中线就要承受市场的震荡,也要放弃部分情绪类股。

目前的情绪类炒作,有点类似于去年新能源下跌、白马股下跌后的样子。市场一定要等新能源主线板块起来后,炒作才会结束。短期想要走出较好的利润,依然还是做情绪龙头。

指数处于高位,还是昨天说的,机构资金不会入场,机会均是情绪炒作。包括治疗的布洛芬和中药,现在阶段均是炒作。

01板块

医药

昨天说了医药股不能再来。后期医药股暂时要告一段落。

目前仅仅只有布洛芬这条线有预期,其他的方向均没有了预期。新华制药尾盘开板,也代表了资金松动。

抗病毒面料

龙头:安奈儿,昨天提了,董秘互动表示:抗病毒抗菌生产线目前进展顺利。董秘积极的恢复,给足了市场的想象空间,资金立马放弃龙二如意集团,转入安奈儿,不惧监管,怼到涨停。

这只股,早上的时候在止盈科技股,忽略了它的提示,应该昨天晚上小圈内该提前提示布局的。

龙二如意集团预期后期跟安奈儿做跷跷板。

消费

龙头:人人乐,今天的资金走得很差,明天大概率是大跌。消费板块接下来要看人人乐大跌后能不能有老二出来担当,。

消费板块的上涨,更多的也是炒作预期。乳业的资金沉淀最大,所以这波乳业板块反复性走强。

但消费板块基本上也炒了一轮了,现在从资金的角度上看,可能更愿意到低位的新能源。

POE胶膜

如果从新能源的角度考虑,可能依然还是新技术。POE的生产壁垒较高,所以这个产业扩充的速度还不会太快。POE主要是替代EVA。所以这个板块,可以持续跟踪。我个人看好两个,岳阳兴长和天洋新材,岳阳兴长是国资背景:预计2022年底设备建成,2023年3月投产;二期规划项目为10万吨特种聚烯烃和5万吨POE(目前小试已完成),建设时间待定。公司未来将拥有40万吨特种聚烯烃产能。我国每年特种聚烯烃需求1450万吨,自给率仅43.5%,未来市场空间巨大。不足之处是估值太高,优势是最先量产。

天洋新材:预计2022年底设备建成,2023年3月投产;二期规划项目为10万吨特种聚烯烃和5万吨POE(目前小试已完成),建设时间待定。公司未来将拥有40万吨特种聚烯烃产能。我国每年特种聚烯烃需求1450万吨,自给率仅43.5%,未来市场空间巨大。毛利率水平,达到 14.79%,仅次于行业龙头福斯特 20.02% 和赛伍技术 15.62%,优于海优新材和鹿山新材。

另外两个:茂化实华和沈阳化工,图表的量能不错。但是基本面不熟。

02最新研报

POE胶膜,明年必炒

陪你一路:

我开始个股前都会先讲方向,不管是以前的中药还是现在的食品零售

POE隔膜:十二号开盘陆续分享了这个方向但是没有分享个股,不知道你们去关注没有。

昨天参与了聚赛龙(SZ301131) ,今天也有个别的参与了,已经有五六厘米利润了

整个板块下午直接拉升,岳阳兴长(SZ000819) 涨停,茂化实华涨停,还有我们熟悉的绿康生化。绿康生化我们是拿到了翻倍的,只有这最后一轮我没有去看去把握,直接又涨了一百多个点。去主页搜索了解

概念爱好者:

前言:今天POE胶膜突然异动,在光伏电池依旧低迷的当下,POE胶膜的异动具有先导性,有乡亲希望我能梳理下,安排!

发现雪球上来了不少新球友,重新做下自我介绍。老概这个ID,主要就是给大家分享我自己收集整理的各类研报。市场中每天发布的各类研报近千份,涉及的行业板块多达上百个,如何在纷繁复杂中找到那些最值得你关注的板块,关注老概就完事了! 以下是我近期整理的一些板块表现:

部分板块在专栏中找不到的话,可以在「内部报告」栏目中查看,文末有介绍。

本篇目录

1.来龙去脉

2.认识POE胶膜

3.市场需求

4.行业现状

5.市场前景

6.相关上市公司

7.独家核心提示

一,来龙去脉

为什么在这时间点上会关注POE胶膜?应该和2天前《证券时报》的一份专稿内容有关,这篇文章指出随着双面组件愈发流行,POE胶膜将取代传统的EVA胶膜成为光伏组件的核心单元。事实上从前不久美国放开对中国光伏组件的放行来看,明年光伏出海值得期待,有数据显示,12月13日,一份市场调查报告显示,美国今年的新增光伏装机量预计将同比减少23%至18.6GW。缺了中国组件,美国的情况不理想,加上美国201关税对双面组件的豁免,所以POE胶膜成了市场的新宠儿。

二,认识POE胶膜

光伏胶膜是组件构成的关键辅材,集成于盖板玻璃/背板与中间电池片之间,起到粘接、保护作用。胶膜在组件成本占比约 4-6%上下,比例不高但对组件使用寿命、发电效率影响明显,对其透光率、透水率、耐候性(耐紫外线、高温)、粘接强度、抗老化能力等有较高的要求。

目前主流的光伏胶膜包含以下三类:

EVA 胶膜:由 EVA 胶膜胶粒、助交联剂、增粘剂、紫外光吸收剂、过氧化物、助剂等经过熔融流延、压花冷却、分切收卷后制得,部分胶膜依据客户需求进行定型辐照。

白色 EVA:白色 EVA 胶膜可以将电池片缝隙间透光反射至盖板玻璃背面,再反射后增加电池受光量。白色 EVA反光率通常在 90%以上,提供额外的反射光增益。

POE 胶膜:从原料构成上看,POE 胶膜主要将 EVA 粒子更换为 POE 树脂,配合相应添加剂后熔融压花冷却后制得。POE 胶膜性能更优但成本同样比传统 EVA 高。2019 年海优威等企业推出多层共挤技术方案,将 EVA、 POE 层共挤交联得到兼顾 POE 性能优势及 EVA 成本的新胶膜产品。

从实际市场份额看,EVA 仍占据了绝对主流,而限制 POE 渗透率提升最直接的因素在于 POE 粒子价格此前大部分时间高于 EVA。 此外,P 型 PERC 电池本身衰减比 N 型明显,且电池汇流、组件封装方式精细度不高,硅片厚度较厚,EVA、白色EVA 等产品基本上满足 PERC 电池封装要求,切换至 POE 边际收益有限。

三,市场需求

1.POE 渗透率随双玻应用稳步提升

对双玻组件,如果采用 EVA 胶膜,湿热环境下会产生醋酸,直接与背面玻璃接触生成 Na+,造成 PID 衰减。双玻组件大部分采用 POE/EPE 胶膜作为封装材料,主要原因在于:

① 一方面 POE 粒子原材料为乙烯+α烯烃,并不需要醋酸乙烯,不存在反应生成醋酸的可能性;

② 另一方面,即便是包含 EVA 成分的EPE 胶膜,由于 POE 材料本身(EPE 中间层)有更好的水汽阻隔性,也可以尽可能减少水汽进入;

③ 此外,由于双玻在玻璃厚度保证的情况下,其结构强度好于单玻+背板,允许组件封装采取半框的形式,此时对胶膜水汽阻隔的要求会更高。

双玻组件应用带动 POE 渗透率提升。双玻组件应用过程中,POE 份额也在平稳提升。2021 年双玻组件市场份额达到 32%,POE/EPE 胶膜份额占比约 23%。

2.N 型产业化将加速 POE 渗透

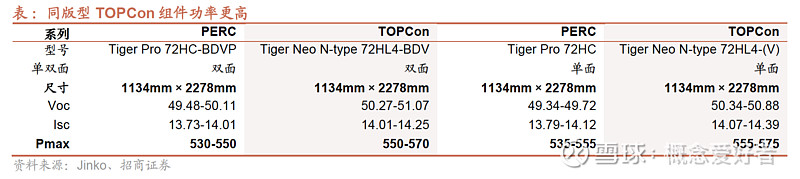

目前TOPCon 已经具备经济性优势,并将逐渐放大。收益端,相同版型下,TN 型产业化将加速 POE 渗透 如 72 片双面 PERC 约 550W,TOPCon对应 570W),能够有效摊薄相关成本。成本端,较 PERC 增量快速收窄,年末接近或持平。非硅主要来自银浆、折旧及良率等,考虑工艺流程增加、企业间投产条件和技术差异(主要影响能耗价格),综合而言TOPCon 电池环节非硅的成本增量大致在3-5 分/W,较年初已经有明显的优化。

TOPCon 为代表的 N 型电池上限较 PERC 更高,与 PERC 使用周期、性能条件更加匹配的 EVA 胶膜可能会限制 TOPCon 发电量优势的体现,N 型产业化过程将拉动 POE 的需求释放。

四,行业现状

1.TOPCon POE 仅少数企业实现产业化

胶膜生产核心在配方能力、设备调试及工艺控制上。POE、EVA 胶膜生产过程相似,但是TOPCon POE 并非双玻POE 的平移,配方、加工工艺有壁垒,目前仍是少数企业能够达到TOPCon 应用要求。

从实际的产业应用情况看,POE 胶膜可能存在的问题包括助剂析出、层压气泡、剥离强度等方面,现阶段也仅有少数企业与组件厂配合完成了 TOPCon 用 POE 的验证和出货。

2.POE 粒子保供面临考验

2021 年以来,EVA 粒子供应紧张,胶膜企业供应链管理能力重要性放大。相较 EVA,POE 粒子目前尚未实现国产化,陶氏、三井、LG 是主要的 POE 粒子供应商,其大部分产能有相对稳定的合作市场,光伏胶膜应用占比还比较小。同时由于上述企业生产 POE 的原材料α烯烃主要基于外购,稳定的α烯烃供应(尤其高碳产品类)也是扩产的制约因素。 短期光伏胶膜用 POE 粒子的增量可能更多来自 POE 粒子厂商的产能调配,考虑下游需求的快速释放,粒子保供可能是今明年的关键。

四,行业前景

1.N型电池带动POE胶膜需求

2022 年 EVA、POE 粒子价格一度出现倒挂,POE 在经济性上的劣势弱化。而未来 1-2 年,一方面,硅料价格逐步调整后,地面电站启动可能进一步加强双玻趋势,进而拉动 POE 需求,另一方面 N 型的大规模产业化直接带动 POE渗透率提升。 从 N 型角度看,目前已经投产+披露的 TOPCon 电池产能规划超过 200GW,考虑到大部分企业是首次大规模投建TOPCon 产线,中性估算 2023 年 N 型出货 80-100GW,对应 POE 胶膜需求近 8 亿平,粒子对应近 38 万吨(估算全部取纯 POE)。考虑 POE 粒子存在短缺的可能性,N 型比例越高,POE/EPE 胶膜需求量越大,可能 EPE 应用比例也会随之上升。

2.受益硅料等上游材料降价

从今年 6 月开始有较大规模的硅料产能投放,未来硅料的瓶颈逐渐消除后,产业链利润格局将重新分配,下游电池、组件、电站盈利表现都有向上的空间。组件价格合理下降将带动电站 IRR 优化,此前受组件价格高位影响滞后的装机需求将进一步释放,也会激发更多的增量需求。胶膜下游面向组件,且大部分为一体化组件企业,产业链盈利中枢下移,一体化组件盈利表现更好,POE 新技术的应用有更好的接纳度,新技术红利会更充分。

五,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

七,独家核心提示

「风口系列」和当下市场信息紧密结合,有人说只有提前获悉才能抢得先机,但我不这么看,扎实的逻辑才是股价的推动力,逻辑合理自然是市场认同,那就无所畏惧。当然,即便是风口,也要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

岳阳兴长(000819)的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于岳阳兴长(000819)、岳阳兴长(000819)的信息别忘了在本站进行查找喔。